Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

УВАГА КОНКУРС!

Головне управління ДПС у Дніпропетровській області оголошує конкурс з формування Єдиного реєстру суб’єктів господарювання на 2026 рік, які можуть здійснювати реалізацію безхазяйного майна та майна, що переходить у власність держави.

Заяви для участі у конкурсі приймаються ГУ ДПС у Дніпропетровській області за адресою: м. Дніпро, вул. Сімферопольська, 17-а.

Засідання комісії відбудеться 19 грудня 2025 року за адресою: м. Дніпро, вул. Сімферопольська, 17- а.

Контактний телефон для довідок з питань проведення конкурсу: (056) 370-10-64.

Інформацію про документи, які необхідно подати на розгляд комісії для участі у конкурсі розміщено на сайті ГУ ДПС у Дніпропетровській області – dp.tax.gov.ua.

ДПС запрошує платників долучитися до дослідження з оцінки задоволеності бізнесу рівнем обслуговування податковою

Державна податкова служба запрошує платників долучитися до свого Щорічного дослідження з оцінки задоволеності бізнесу рівнем обслуговування податкових органів.

Це дозволить визначити проблеми в роботі органів ДПС, які потребують особливої уваги та вирішення. А також зʼясувати аспекти діяльності ДПС, якими платники задоволені.

Опитування є анонімним та добровільним.

Просимо заповнити анкету за посиланням:

https://tax.gov.ua/anketa/?3361646887.

Посилання буде активним з 07 по 30 листопада 2025 року включно.

У разі виникнення технічних проблем з доступом – звертайтеся за тел. (044) 281-3029.

Результати опитування будуть оприлюднені на вебпорталі ДПС одразу після їх опрацювання.

Сподіваємося на співпрацю!

Допоможіть нам стати кращими для вас!

Загальний фонд держбюджету за користування радіочастотним спектром (радіочастотним ресурсом) України отримав від платників рентної плати 936,0 тис. гривень

Протягом січня – вересня поточного року платники Дніпропетровщини за користування радіочастотним спектром (радіочастотним ресурсом) України спрямували до загального фонду державного бюджету 936,0 тис. грн рентної плати.

Звертаємо увагу, що платник рентної плати за користування радіочастотним спектром (радіочастотним ресурсом) України протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця, подає до контролюючого органу за місцем податкової реєстрації податкову декларацію з рентної плати та додаток з рентної плати за користування радіочастотним спектром (радіочастотним ресурсом) України.

Сума податкових зобов’язань з рентної плати, визначена у податковій декларації за податковий (звітний) місяць, сплачується платником до бюджету протягом 10 календарних днів після закінчення граничного строку подання такої податкової декларації.

Нагадуємо, що неподання (крім випадків, якщо податкова декларація не подається відповідно до п. 49.2 ст. 49 Податкового кодексу України (далі – ПКУ) або несвоєчасне подання платником податків або іншими особами, зобов’язаними нараховувати і сплачувати податки та збори, платежі, контроль за сплатою яких покладено на контролюючі органи, податкових декларацій (розрахунків), а також іншої звітності, обов’язок подання якої до контролюючих органів передбачено ПКУ, – тягнуть за собою накладення штрафу в розмірі 340 грн за кожне таке неподання або несвоєчасне подання.

Ті ж самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, тягнуть за собою накладення штрафу в розмірі 1 020 грн за кожне таке неподання або несвоєчасне подання.

Довідково: п. 120.1 ст. 120 ПКУ.

Чи підлягає оподаткуванню ПДВ операція з відшкодування витрат за ремонт пошкодженого товару, який був попередньо експортований нерезиденту та відремонтований таким покупцем-нерезидентом?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 185.1 ст. 185 розд. V Податкового кодексу України (далі – ПКУ) об’єктом оподаткування ПДВ є, зокрема, операції платників ПДВ з постачання послуг, місце постачання яких відповідно до ст. 186 розд. V ПКУ розташоване на митній території України.

Постачання послуг – будь-яка операція, що не є постачанням товарів, чи інша операція з передачі права на об’єкти права інтелектуальної власності та інші нематеріальні активи чи надання інших майнових прав стосовно таких об’єктів права інтелектуальної власності, а також надання послуг, що споживаються в процесі вчинення певної дії або провадження певної діяльності (п.п. 14.1.185 п. 14.1 ст. 14 ПКУ).

Місцем постачання послуг, пов’язаних з рухомим майном (зокрема, послуг із виконання ремонтних робіт і послуг із переробки сировини, а також інших робіт і послуг, що пов’язані з рухомим майном), є місце фактичного постачання таких послуг (п.п. 186.2.1 п. 186.2 ст. 186 ПКУ).

При визначенні порядку оподаткування здійснюваних ними операцій платники податку повинні керуватися одним із основних принципів бухгалтерського обліку – превалювання сутності над формою, згідно з яким операції обліковуються відповідно до їх сутності, а не лише виходячи з їх юридичної форми (найменування) (ст. 4 Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (зі змінами та доповненнями)).

Таким чином, якщо нерезидент надає резиденту – платнику ПДВ послуги, повʼязані з рухомим майном (зокрема, з ремонту рухомого майна, який здійснюється за межами митної території України), то місце постачання таких послуг визначається за межами митної території України та операції з їх постачання не підпадають під обʼєкт оподаткування ПДВ у розумінні п. 185.1 ст. 185 розд. V ПКУ. Отже, ПДВ за такою операцією не нараховується.

Водночас кожен конкретний випадок стосовно порядку оподаткування ПДВ операцій, що здійснюються платниками податку, має розглядатися з урахуванням усіх обставин та договірних умов таких операцій, а також первинних документів, оформленням яких вони супроводжувались.

Які передбачені пільги з податку на нерухоме майно, відмінне від земельної ділянки?

Головне управління ДПС у Дніпропетровській області нагадує, що Податковим кодексом України передбачено зменшення бази оподаткування податком на нерухоме майно, відмінне від земельної ділянки, об’єкта/об’єктів житлової нерухомості, в тому числі їх часток, що перебувають у власності фізичної особи – платника податку на нерухоме майно, відмінне від земельної ділянки (далі – Податок):

а) для квартири/квартир незалежно від їх кількості – на 60 кв. метрів;

б) для житлового будинку/будинків незалежно від їх кількості – на 120 кв. метрів;

в) для різних типів об’єктів житлової нерухомості, в тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток), – на 180 кв. метрів.

Надано право сільським, селищним, міським радам встановлювати пільги з Податку, що сплачується на відповідній території:

з об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних або юридичних осіб, громадських об’єднань, благодійних організацій, релігійних організацій України, статути (положення) яких зареєстровані у встановленому законом порядку, та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями);

з об’єктів нежитлової нерухомості, що розташовані на території індустріального парку та перебувають у власності учасників індустріального парку, включеного до Реєстру індустріальних парків.

Крім того, сільські, селищні, міські ради, військові адміністрації або військово-цивільні адміністрації мають право звільняти від сплати Податку на період дії воєнного стану на території України по 31 грудня року, в якому припинено або скасовано воєнний стан, у частині об’єктів житлової/нежитлової нерухомості, які внаслідок збройної агресії російської федерації проти України, зазнали незначних пошкоджень, придатні для проживання/використання за цільовим призначенням (відповідно) та підлягають відновленню шляхом поточного ремонту.

Встановлено звільнення від сплати Податку, для резидентів Дефенс Сіті (крім платників податку, які одночасно мають статус резидента Дія Сіті), яке поширюється на:

1) об’єкти нерухомості, розташовані на території обраного для релокації населеного пункту, за умови що такі об’єкти нерухомості не здаються в оренду, лізинг, позичку (крім працівників резидента Дефенс Сіті) та використовуються у господарській діяльності резидентів Дефенс Сіті та/або для проживання їх працівників;

2) будівлі промисловості, віднесені до класу «Промислові та складські будівлі» (код 125) Класифікатора будівель і споруд НК 018:2023, які на період релокації резидентів Дефенс Сіті не використовуються за призначенням у їхній господарській діяльності та не здаються в оренду, лізинг, позичку.

ФОП – платник єдиного податку другої групи відповідно до договору надає стоматологічні послуги військовослужбовцю, вартість яких оплачує юридична особа: що з єдиним податком?

Головне управління ДПС у Дніпропетровській області інформує.

Правові засади застосування спрощеної системи оподаткування, обліку та звітності, а також справляння єдиного податку встановлено главою 1 розд. XIV Податкового кодексу України (далі – ПКУ).

Відповідно до п. 291.2 ст. 291 ПКУ спрощена система оподаткування, обліку та звітності – це особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених п. 297.1 ст. 297 ПКУ, на сплату єдиного податку в порядку та на умовах, визначених встановлено главою 1 розд. XIV ПКУ, з одночасним веденням спрощеного обліку та звітності.

Згідно з п.п. 2 п. 291.4 ст. 291 ПКУ до платників єдиного податку, які відносяться до другої групи, належать фізичні особи – підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

обсяг доходу не перевищує 834 розміри мінімальної заробітної плати, встановленої законом на 01 січня податкового (звітного) року.

Дія п.п. 2 п. 291.4 ст. 291 ПКУ не поширюється на фізичних осіб – підприємців, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна (група 70.31 КВЕД ДК 009:2005), послуги з надання доступу до мережі Інтернет, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі фізичні особи – підприємці належать виключно до третьої групи платників єдиного податку, якщо відповідають вимогам, встановленим для такої групи.

Водночас нормами п. 291.5 ст. 291 ПКУ визначено перелік суб’єктів господарювання, які не можуть бути платниками єдиного податку першої – третьої груп.

Згідно зі ст. 901 Цивільного кодексу України за договором про надання послуг одна сторона (виконавець) зобов’язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов’язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором.

Отже, нормами законодавства передбачено, що договір про надання послуг є складним зобов’язанням, що складається з двох зобов’язань: правовідношення, в якому виконавець повинен надати послугу, а замовник має право вимагати виконання цього обов’язку, та правовідношення, в якому замовник зобов’язаний оплатити надану послугу, а виконавець має право вимагати від замовника відповідної оплати.

Якщо фізична особа – підприємець – платник єдиного податку другої групи надає послуги відповідно до договору, яким визначено, що замовником є фізична особа, яка підписує акт виконаних робіт, але вартість виконаних послуг для фізичної особи оплачує юридична особа (громадська або неприбуткова організація), яка не є платником єдиного податку, то такий підприємець має право перебувати на другій групі платника єдиного податку за умови дотримання вимог п.п. 2 п. 291.4 ст. 291 та п. 291.5 ст. 291 ПКУ, тобто здійснювати діяльність з надання послуг тільки платникам єдиного податку та/або населенню.

Якщо фізична особа – підприємець – платник єдиного податку другої групи надає послуги відповідно до договору, яким визначено, що замовником є юридична особа або фізична особа – підприємець на загальній системі оподаткування, яка підписує акт виконаних робіт та оплачує вартість виконаних послуг, то такий підприємець порушує умови, передбачені ПКУ, для другої групи платників єдиного податку, але за таким підприємцем залишається право обрання третьої групи платника єдиного податку.

Водночас, будь-які висновки щодо оподаткування доходів фізичних осіб можуть надаватися за результатами перевірки умов, суттєвих обставин здійснення відповідних господарських операцій та всіх первинних документів, оформленням яких вони супроводжувались.

Удосконалення процедур податкового адміністрування в пріорітеті Національної стратегії доходів

Головне управління ДПС у Дніпропетровській області, опубліковано 17 лютого 2025 о 09:52

Головне управління ДПС у Дніпропетровській області нагадує, що Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Податкова знижка за витратами пожертвувань або благодійних внесків у період воєнного стану неприбутковим організаціям

Головне управління ДПС у Дніпропетровській області звертає увагу, що п. 21 підрозділу 1 розділу XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) встановлено, що за результатами 2022 року при реалізації права на податкову знижку відповідно до положень ст. 166 ПКУ до податкової знижки платника податку на доходи фізичних осіб (ПДФО) у звітному податковому році включаються суми коштів або вартість майна, перерахованих (переданих) платником ПДФО у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним п. 133.4 ст. 133 ПКУ, у розмірі, що не перевищує 16 відсотків суми його загального оподатковуваного доходу такого звітного року.

Про методологію для практичної реалізації експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС

Головне управління ДПС у Дніпропетровській області нагадує, що постанова Кабінету Міністрів України від 25 липня 2024 року № 854 «Про реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в Державній податковій службі» (далі – Постанова № 854) є методологічною основою та базовим документом для практичної реалізації експериментального проекту.

Запровадження системи управління податковими ризиками у ДПС забезпечує системність та єдиний підхід до управління ризиками дотримання податкового законодавства в роботі органів ДПС по всій вертикалі, зосередження зусиль податкових органів на найбільш проблемних питаннях в адмініструванні податків і зборів.

Постанова № 854 не встановлює жодних нових обов’язків або обмежень для платників податків. Для більшості платників, які прагнуть дотримуватися податкового законодавства, ДПС зосереджує зусилля на вжитті проактивних заходів впливу (сприятливих заходах впливу, спрямованих на допомогу платникам податків у розумінні виконання своїх податкових обов’язків), які реалізуються шляхом надання консультацій, інформаційно-довідкових послуг, здійснення сервісного обслуговування платників.

Реактивні заходи впливу є примусовими діями, спрямованими на мінімізацію попередніх випадків і запобігання майбутнім випадкам недотримання податкових обов'язків щодо реєстрації, подання звітності, декларування та сплати зобов'язань платниками податків. Такі заходи повинні включати широкий спектр заходів із здійснення податкового контролю та погашення податкового боргу.

Детінізація доходів – запорука майбутнього

Головне управління ДПС у Дніпропетровській області звертає увагу на наступне.

Забезпечення працівників заробітною платою, не меншою за встановлену мінімальну та своєчасна і у повному обсязі сплата єдиного внеску на загальнообов’язкове державне соціальне страхування – обов’язок кожного роботодавця.

Саме ці чинники є запорукою соціального захисту і пенсійних перспектив найманих працівників, відповідальність за яких має усвідомлювати кожен керівник, який будує трудові відносини на засадах чесності й порядності.

На жаль, деякі роботодавці ігнорують гарантований державою рівень мінімальної заробітної плати, оформляючи на неповну зайнятість працівників, мінімізуючи заробітки або ж взагалі не декларуючи оплату їхньої праці.

Отже, частина економіки, працюючи поза правовим полем держави і не сплачуючи податків, своїм існуванням шкодить усьому суспільству, не даючи можливості державі у повній мірі виконувати свою найважливішу функцію – соціальну. А зараз – і спрямовувати кошти на обороноздатність нашої держави.

Нечесні роботодавці заводять у «тінь» заробітну плату своїх працівників, податки та збори із якої становлять вагому частину бюджетів, тому легалізації заробітних плат найманих працівників приділяється дуже багато уваги, розробляються механізми і програми боротьби з «тіньовою» зайнятістю, створюються умови для добровільної легалізації.

Для реалізації своїх трудових прав та забезпечення пристойного рівня свого майбутнього працівники зобов’язані вимагати від роботодавця легального оформлення трудових відносин через укладання трудового договору, а також регламентацію трудових відносин відповідно до чинного трудового законодавства.

Отже, роботодавці і працівники мають усвідомлювати, що легалізація зарплат – це зменшення кількості осіб, які збагачуються за рахунок інших, та збільшення надходжень до бюджетів, які так необхідні сьогодні нашій державі.

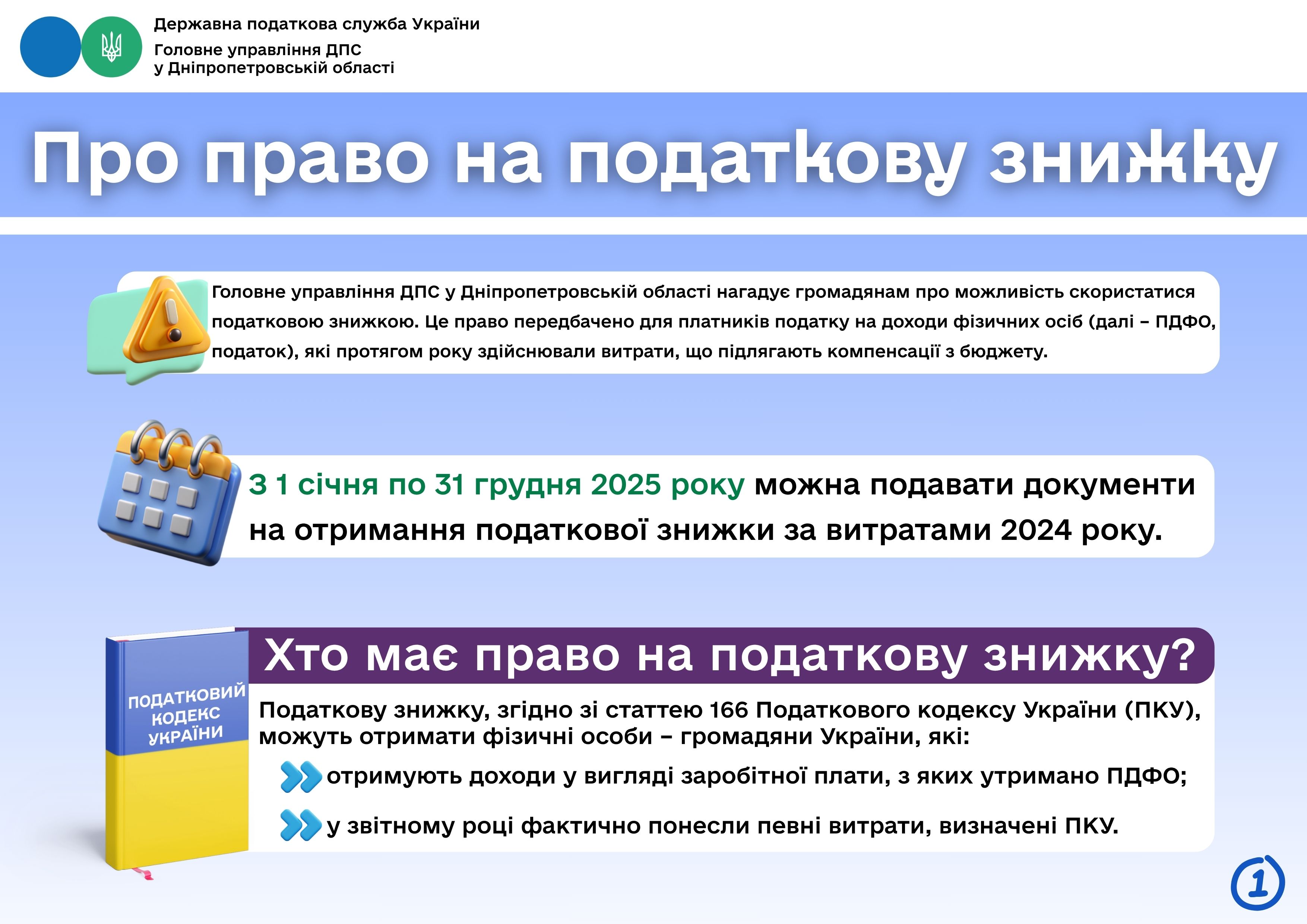

Право на податкову знижку

Головне управління ДПС у Дніпропетровській області нагадує, що платник податку на доходи фізичних осіб (далі – ПДФО, податок) має право на податкову знижку за наслідками звітного податкового року.

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання, – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв'язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати, у випадках, визначених Податковим кодексом України (далі – Кодекс).

Заробітна плата – це основна та додаткова винагорода, інші заохочувальні та компенсаційні кошти, які виплачують платнику податку на підставі відносин трудового найму.

Відповідно до п.п. 166.2.1 п. 166.2 ст. 166 Кодексу до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). У зазначених документах обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання).

Звертаємо увагу! Копії зазначених документів (крім електронних розрахункових документів) надаються разом з податковою декларацією, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого Кодексом.

Обмеження:

Якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 166.4.3 п. 166.4 ст. 166 Кодексу).

!!! Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації про майновий стан і доходи, яка подається по 31 грудня включно наступного за звітним податкового року.

Сума податкової знижки, нарахована платнику податку у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

Сума податкової знижки, нарахована платнику податку у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

Безбар’єрність в отриманні послуг: у ЦОПах для зручності відвідувачів облаштовані дитячі куточки

Податкова служба як сервісна служба безкоштовно надає адміністративні та інші послуги суб’єктам господарювання: підприємствам, установам, організаціям, незалежно від форми власності, ФОПам та фізичним особам.

Фахова допомога кожному – пріоритет у роботі податкової служби Дніпропетровщини.

Для платників сервісне обслуговування фахівцями податкової служби здійснюється у зручний спосіб: як за принципом «живої черги», так і за попереднім записом до «електронної черги». Отже, кожен відвідувач може спланувати свій візит.

Крім того, для створення комфортних умов під час отримання платниками адміністративних та інших послуг, які надаються у центрах обслуговування платників (ЦОП) Головного управління ДПС у Дніпропетровській області та з урахуванням вимог Положення про діяльність дитячих кімнат в установах та організаціях, затвердженого наказом Міністерства соціальної політики України від 19.04.2022 № 136 (зареєстрованого в Міністерстві юстиції України 24.05.2022 за № 557/37893), згідно з якими приміщення дитячої кімнати має відповідати нормам ДБН В.2.2-40:2018 «Будинки і споруди, Інклюзивність будівель і споруд. Основні положення», в ЦОПах облаштовані дитячі куточки.

Так, особа, яка завітала до ЦОПу з дитиною, має можливість отримати податкові послуги без зайвого клопоту. У дитячому куточку малеча може зайнятись малюванням, розкрасками тощо.

Сьогодні податкова служба адаптується до потреб людей.

Безбар’єрність – це не бонус, це норма.

Роздрукування чи створення в електронному вигляді Z-звіту, в якому відсутні обов’язкові реквізити: відповідальність

Головне управління ДПС у Дніпропетровській області нагадує, що відсутність обов’язкового реквізиту у фіскальному звітному чеку може свідчити про аналогічне порушення вимог змісту розрахункового документа (касового чеку).

За рішенням контролюючих органів до суб’єктів господарювання, які здійснюють розрахункові операції за товари (послуги) та/або розрахунки при організації та проведенні азартних ігор, у разі встановлення протягом календарного року в ході перевірки факту, зокрема, невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, застосовуються фінансові санкції у таких розмірах:

порушення вчинене вперше – 100 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями;

за кожне наступне вчинене порушення – 150 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та / або розрахунки при організації та проведенні азартних ігор з порушеннями.

До місцевих бюджетів Дніпропетровщини юридичні особи – платники транспортного податку спрямували майже 6,9 млн гривень

Протягом трьох кварталів 2025 року місцеві бюджети Дніпропетровщини від юридичних осіб отримали майже 6,9 млн грн транспортного податку. Порівняно з січнем – вереснем 2024 року це більше на понад 1,6 млн грн, або на 30,3 відсотки.

Нагадуємо, що об’єктом оподаткування є легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Така вартість визначається центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику економічного, соціального розвитку і торгівлі, за методикою, затвердженою Кабінетом Міністрів України, станом на 1 січня податкового (звітного) року виходячи з марки, моделі, року випуску, об’єму циліндрів двигуна, типу пального.

Щороку до 1 лютого податкового (звітного) року центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику економічного, соціального розвитку і торгівлі, на своєму офіційному вебсайті розміщується перелік легкових автомобілів, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, який повинен містити такі дані щодо цих автомобілів: марка, модель, рік випуску, об’єм циліндрів двигуна, тип пального.

Довідково: п.п. 267.2.1 п. 267.2 ст. 267 Податкового кодексу України.

Легалізація найманої праці – у фокусі уваги податкової служби

Головне управління ДПС у Дніпропетровській області звертає увагу, що оформлення трудових відносин роботодавцями з найманими працівниками – це забезпечення соціальних гарантій громадян та надходжень до бюджету.

Нагадуємо, що відповідно до норм Податкового кодексу України фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об'єктів права власності такого платника.

Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Зауважимо, що фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 Податкового кодексу України та без попередження платника податків (особи).

Безюар’єрність: Мобільний ЦОП – швидка та якісна допомога кожному

Головне управління ДПС у Дніпропетровській області (далі – ГУ ДПС) нагадує, що з 24.07.2020 працює мобільний центр обслуговування платників ГУ ДПС (далі – Мобільний ЦОП).

Мобільний ЦОП запроваджено з метою створення зручних та доступних умов для платників під час отримання ними адміністративних та інших послуг. Зокрема, це стосується юридичних і фізичних осіб у віддалених куточках Дніпропетровської області та вразливих груп населення.

Мобільний ЦОП – постійно діючий робочий орган ГУ ДПС, який за заявою територіальної громади здійснює виїзд та обслуговування її мешканців, зручна, якісна та швидка податкова допомога для тих, хто не має можливості відвідати стаціонарний ЦОП.

Мобільний ЦОП виконує наступні задачі:

- надання адміністративних послуг та консультацій;

- поліпшення якості надання адміністративних послуг;

- інформування про порядок надання адміністративних послуг;

- інформування про впроваджені електронні сервіси податкової служби та переваги «Електронного кабінету», мобільного застосунку «Моя податкова».

В умовах викликів сьогодення ГУ ДПС переформатувало свою роботу. У рамках роботи Мобільного ЦОПу фахівці ГУ ДПС здійснюють чергування у Центрах надання адміністративних послуг у Дніпропетровській області для приймання відвідувачів та надання їм адміністративних послуг.

З початку року фахівцями ДПІ, задіяними у роботі Мобільного ЦОПу, здійснено 1 406 виїздів до територіальних громад області для надання адміністративних послуг їх мешканцям, з яких 474 – адресних виїзди до маломобільних груп населення. Податківцями надано 13 047 адміністративних послуг, у тому числі 2 336 адміністративних послуг – під час адресних виїздів до маломобільних груп населення; інших послуг – 54 556, зокрема, роз’яснень – 19 430, примірників друкованої продукції – 27 382.

Мобільний ЦОП від ГУ ДПС – це доступність, зручність та інформаційна підтримка для вразливих груп населення, інструмент для підвищення рівня податкової культури платників податків та забезпечення зручного обслуговування мешканців Дніпропетровщини.

Заповнення поля «Призначення платежу» платіжної інструкції під час сплати бюджетних/небюджетних платежів

Головне управління ДПС у Дніпропетровській області нагадує.

Правила заповнення реквізиту «Призначення платежу» платіжної інструкції при сплаті податків, зборів, платежів та єдиного внеску на єдиний рахунок, визначені п. 1 – 4 розділу ІІ Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції (платіжний документ) під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом Міністерства фінансів України від 22.03.2023 № 148 (зі змінами) (зареєстровано в Міністерстві юстиції України 28.03.2023 за № 528/39584) (далі – Порядок).

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні / небюджетні/єдиний/депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ Порядку, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні/небюджетні/єдиний/депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до Порядку, вважається, що платник сплатив грошове зобов’язання/єдиний внесок за кодом виду сплати 101.

Відсутня реєстрація РК на зменшення суми компенсації товарів/послуг, складеного до ПН, реєстрація якої зупинена, і продавець не вжив заходів для її розблокування: чи є відповідальність?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 4 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних (далі – ЄРПН) затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520, зареєстрованим в Міністерстві юстиції України 13.12.2019 за № 1245/34216 (далі – Порядок № 520) у разі зупинення реєстрації податкової накладної/розрахунку коригування (ПН/РК) в ЄРПН платник ПДВ має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у податковій накладній/розрахунку коригування, для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН.

Згідно з п. 6 Порядку № 520 письмові пояснення та копії документів, зазначених у п. 5 Порядку № 520, платник податку має право подати до контролюючого органу протягом 365 календарних днів, що настають за датою складання податкової накладної/розрахунку коригування.

Рішення комісії регіонального рівня про відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН може бути оскаржено в адміністративному або судовому порядку (п. 12 Порядку № 520).

Відсутність реєстрації протягом граничного строку, передбаченого ст. 201 Податкового кодексу України (далі – ПКУ), податкової накладної та/або розрахунку коригування до такої податкової накладної в ЄРПН передбачає відповідальність згідно п. 120 прим. 1.2 ст. 120 прим. 1 ПКУ.

Одночасно п. 120 прим. 1.2 ст. 120 прим. 1 ПКУ зазначено, що у разі зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН згідно з п. 201.16 ст. 201 ПКУ штрафні санкції, передбачені п. 120 прим. 1.2 ст. 120 прим. 1 ПКУ, не застосовуються на період зупинення такої реєстрації до прийняття відповідного рішення щодо відновлення реєстрації таких податкових накладних/розрахунків коригування.

Виявлення розбіжностей даних податкової декларації та даних ЄРПН, відповідно до абзацу двадцять четвертого п. 201.10 ст. 201 ПКУ, є підставою для проведення контролюючими органами документальної позапланової виїзної перевірки продавця та у відповідних випадках покупця товарів/послуг.

У разі реєстрації податкової накладної та/або розрахунку коригування до податкової накладної до початку проведення перевірки, предметом якої є дотримання вимог ПКУ щодо своєчасності реєстрації таких документів в ЄРПН, штрафні санкції, передбачені п. 120 прим. 1.2 ст. 120 прим. 1 ПКУ, не застосовуються.

У разі, якщо за результатами документальної перевірки контролюючим органом встановлено факт здійсненої операції (підтверджено настання «першої події» і дати виникнення податкових зобов’язань) без реєстрації податкової накладної/розрахунку коригування в ЄРПН, то до такого платника застосовуються штрафні санкції, визначені п. 120 прим. 1.2 ст. 120 прим. 1 ПКУ.

У разі, якщо реєстрація податкової накладної/розрахунку коригування в ЄРПН була зупинена і платником податку протягом 365 календарних днів, за датою складання податкової накладної/розрахунку коригування, не вживалися заходи по її розблокуванню або отримане рішення про відмову в їх реєстрації не оскаржено в адміністративному/судовому порядку, та, за результатами проведеної документальної перевірки виявлені факти здійснення операції (підтверджено настання «першої події» і дати виникнення податкових зобов’язань) без реєстрації податкової накладної/розрахунку коригування до податкової накладної в ЄРПН, то до такого платника податків застосовуються штрафні санкції, визначені п. 120 прим. 1.2 ст. 120 прим. 1 ПКУ.

Пунктом 201.10 ст. 201 ПКУ визначено, що податкова накладна, складена та зареєстрована в ЄРПН платником податку, який здійснює операції з постачання товарів/послуг, є для покупця таких товарів / послуг підставою для нарахування сум податку, що відносяться до податкового кредиту.

При цьому, розрахунок коригування може бути складений та зареєстрований в ЄРПН тільки до зареєстрованої в ЄРПН податкової накладної, з дати складання якої не минуло більше як 1095 календарних днів.

Враховуючи, що розрахунок коригування може бути зареєстровано у ЄРПН лише після реєстрації податкової накладної, до якої його складено, а податкова накладна до прийняття рішення щодо відновлення реєстрації має статус податкової накладної, реєстрацію в ЄРПН якої зупинене, складання такого розрахунку до неї не може бути здійснено.

Після відновлення реєстрації у ЄРПН податкової накладної на підставі прийнятого комісією рішення, платник податку може скласти та зареєструвати у ЄРПН розрахунок коригування до податкової накладної не пізніше 1095 календарних днів з дати складання податкової накладної у терміни, встановлені п. 201.10 ст. 201. ПКУ та п. 89 підрозд. 2 розд. ХХ ПКУ.

У разі порушення платником податку термінів реєстрації, передбачених податковим законодавством для реєстрації в ЄРПН, зокрема, розрахунку коригування, до такого платника податку буде застосовано відповідальність у вигляді штрафних санкцій у розмірах, передбачених ст. 120 прим.1 ПКУ та п. 90 підрозд. 2 розд. ХХ ПКУ.

Водночас, оскільки надання відповіді на зазначене питання у кожному конкретному випадку потребує чіткого розуміння умов, із зазначеного питання пропонуємо у кожному конкретному випадку звертатися до ДПС щодо надання індивідуальної податкової консультації у порядку, визначеному ст. 52 ПКУ.