Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

Принципи Національної стратегії доходів до 2030 року

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Заходи реформування податкової системи та податкового адміністрування, викладені в Національній стратегії доходів до 2030 року ґрунтуються на принципах:

► Стабільності: Збереження поточної бази оподаткування доходів юридичних та фізичних осіб, забезпечення її цілісності є умовою від якої напряму залежить стабільність доходів України в довгостроковій перспективі. Комбінація заходів щодо забезпечення надходження доходів та диверсифікації їх структури повинна сприяти стабільності, визначеності та достатності надходжень для цілей бюджету.

► Нейтральності: Політика та адміністрування повинні сприяти досягненню рівності та справедливості оподаткування у спосіб, який не впливає на збільшення або зменшення конкурентоздатності платників податків. Політика повинна реагувати на внутрішні та глобальні економічні виклики і конкуренцію, яка породжується тінізацією економіки.

► Справедливості: Політика повинна бути спрямована на мінімізацію регресивності та сприяння горизонтальної та вертикальної справедливості платниками податків. Важливим є досягнення принципу справедливості через використання розподільної ролі податків, враховуючи фіскальну спроможність платників податків. Критичним є недопущення запровадження економічно необґрунтованих пільг та преференцій, які не передбачають забезпечення соціальної справедливості або економічного зростання.

► Доброчесності: Політика повинна бути спрямована на забезпечення дотримання контролюючими органами принципу доброчесності, посилення антикорупційних заходів та підвищення довіри до податкових та митних органів з боку суспільства. Безумовним пріоритетом є забезпечення конфіденційності та захисту даних в системах контролюючих органів.

► Інтегрованості: Максимальне наближення політики і адміністрування до вимог міжнародних стандартів та забезпечення виконання зобов’язань, що випливають із членства України у міжнародних організаціях є запорукою тісної інтеграції України у світову економіку.

► Ефективності: При розробці політики слід враховувати спроможність органів влади щодо забезпечення збирання надходжень та адміністрування доходів. Це має досягатися шляхом вдосконаленням управління процесами адміністрування, їх цифровізацією, підвищенням якості використання даних контролюючими органами.

► Розвитку: Політика та стратегії повинні забезпечувати підтримку відбудови, післявоєнної реконструкції та відновлення економіки України, стимулювання розвитку її виробничого та експортного потенціалу. Політика має передбачати запровадження необхідних інструментів для підтримки інвестицій з урахуванням тих, які використовуються в країнах ЄС.

На обороноздатність та допомогу Збройним Силам України платники Дніпропетровщини спрямували до загального фонду держбюджету понад 5,7 млрд грн військового збору

Упродовж восьми місяців 2025 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло понад 5,7 млрд грн військового збору. Як зазначила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, у порівнянні з січнем – серпнем минулого року надходження збільшились на понад 4,2 млрд гривень. Темп росту – 367,6 відсотків.

Керівник податкової служби регіону подякувала всім, хто сумлінно сплачує податки, збори і платежі та зауважила, що сьогодні комунікації з платниками, які відбуваються на постійній основі – це той робочий процес, який спрямований на побудову довіри і партнерства між податковою і бізнесом.

«Держава починається з поваги, поваги до кожного. І податкова служба сьогодні змінюється, стає ближче до платника. Адже тільки разом ми зможемо протистояти всім викликам і забезпечити майбутнє нашої держави», – підкреслила Теодозія Чернецька.

Увага! Шахраї активізувалися

Останнім часом почастішали випадки шахрайських дій з боку невстановлених осіб, які видають себе за посадових осіб Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС) та звертаються до суб’єктів господарювання із проханням чи вимогою надати грошові кошти.

Зокрема, шахраї надсилають електронні листи на адресу платників податків або телефонують з проханням надати одноразову фінансову допомогу для потреб Збройних Сил України чи грошові кошти за сприяння вирішення проблемних питань платника.

У черговий раз наголошуємо, що посадові особи ГУ ДПС діють виключно у рамках законодавства та не мають жодного відношення до таких повідомлень.

Просимо бути пильними: у разі надходження дзвінків, листів та повідомлень від імені посадових осіб ГУ ДПС з метою отримання коштів чи висування інших незаконних вимог, слід негайно повідомити Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України за номером телефону +38 093 772 25 81, Національну поліцію України за номером телефону 102 або ж зателефонувати на сервіс «Пульс» Державної податкової служби України за номером телефону 0 800 501 007 з наданням, за можливості, інформації щодо шахраїв (прізвище, ім’я, номери телефонів, номери карткових рахунків).

Надходження єдиного внеску за 8 місяців цього року більше ніж на 22 % перевищили минулорічні

За січень – серпень 2025 року платники перерахували 423,5 млрд грн єдиного внеску на загальнообов’язкове державне соціальне страхування. Це на 22,3 %, або на 77,2 млрд грн більше за відповідний показник минулого року.

За 8 місяців 2024 року ця сума була на рівні 346,3 млрд гривень.

Нагадуємо, що роботодавці, в яких працюють особи з інвалідністю, сплачують ЄСВ за пільговими ставками:

- 8,41 % – звичайний роботодавець, який працевлаштовує осіб з інвалідністю,

- 5,5 % – якщо кількість працівників з інвалідністю становить не менше 50 % від загальної чисельності, а фонд оплати їхньої праці – не менше 25 % витрат на оплату праці,

- 5,3 % – для підприємств і організацій УТОГ та УТОС, якщо виконуються умови попереднього пункту.

Передбачені також пільги для фізичних осіб з інвалідністю.

Звільняються від сплати ЄСВ за себе:

- фізичні особи – підприємці (ФОП),

- особи, які провадять незалежну професійну діяльність,

- члени фермерського господарства,

якщо вони:

- мають статус особи з інвалідністю,

- та отримують пенсію або соціальну допомогу.

Інформацію щодо залишку коштів на електронному рахунку у СЕА ПДВ платники можуть отримати через Електронний кабінет

Головне управління ДПС у Дніпропетровській області повідомляє.

Підпунктом 17.1.14 п. 17.1 ст. 17 Податкового кодексу України (далі – ПКУ) передбачено, що платник податків має право реалізовувати через електронний кабінет права та обов’язки, передбачені ПКУ та які можуть бути реалізовані в електронній формі засобами електронного зв’язку.

Відповідно до вимог пп. 14.1.56 прим. 2 п. 14.1 ст. 14 розд. І ПКУ з метою реалізації платниками податків та державними, у тому числі контролюючими, органами своїх прав та обов’язків, визначених ПКУ, іншими законодавчими та нормативно-правовими актами, наказом Міністерства фінансів України від 14.07.2017 № 637 затверджено Порядок функціонування Електронного кабінету.

Вхід до інформаційно-комунікаційної системи «Електронний кабінет» (далі - Електронний кабінет) здійснюється за адресою: http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

В приватній частині Електронного кабінету в меню «Система електронного адміністрування ПДВ» платник має доступ до інформації з системи електронного адміністрування ПДВ, а саме: реєстру операцій, реєстру транзакцій, інформації про суму перевищення.

За допомогою опції «Реєстр транзакцій» користувачі Електронного кабінету отримують перелік всіх операцій, пов’язаних з електронним рахунком у системі електронного адміністрування ПДВ (далі – електронний рахунок), в тому числі інформацію про тип транзакції (зарахування коштів, списання коштів тощо), загальну суму поповнення електронного рахунку, списання коштів з електронного рахунку, суму всіх кредитових оборотів по електронному рахунку, заборгованість, актуальний залишок коштів на електронному рахунку.

Крім того, згідно з абзацем третім п. 200 прим. 1.5 ст. 200 прим. 1 ПКУ на запит платника податку йому шляхом надсилання електронного повідомлення надається інформація про рух коштів на його рахунках у системі електронного адміністрування податку.

Отже, інформацію щодо залишку коштів на електронному рахунку платник ПДВ може отримати через Електронний кабінет/меню «Система електронного адміністрування ПДВ»/опція «Реєстр транзакцій», а також шляхом подання, за допомогою програмного забезпечення для подання податкової звітності в електронній формі засобами телекомунікаційного зв’язку, сервісного запиту J1302301/F1302301 «Запит щодо отримання реквізитів електронного рахунку та інформації щодо залишку коштів на такому рахунку» та отримати у відповідь витяг J1402301/F402301 «Витяг про реквізити електронного рахунку та інформації щодо залишку коштів на такому рахунку».

Національна стратегія доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

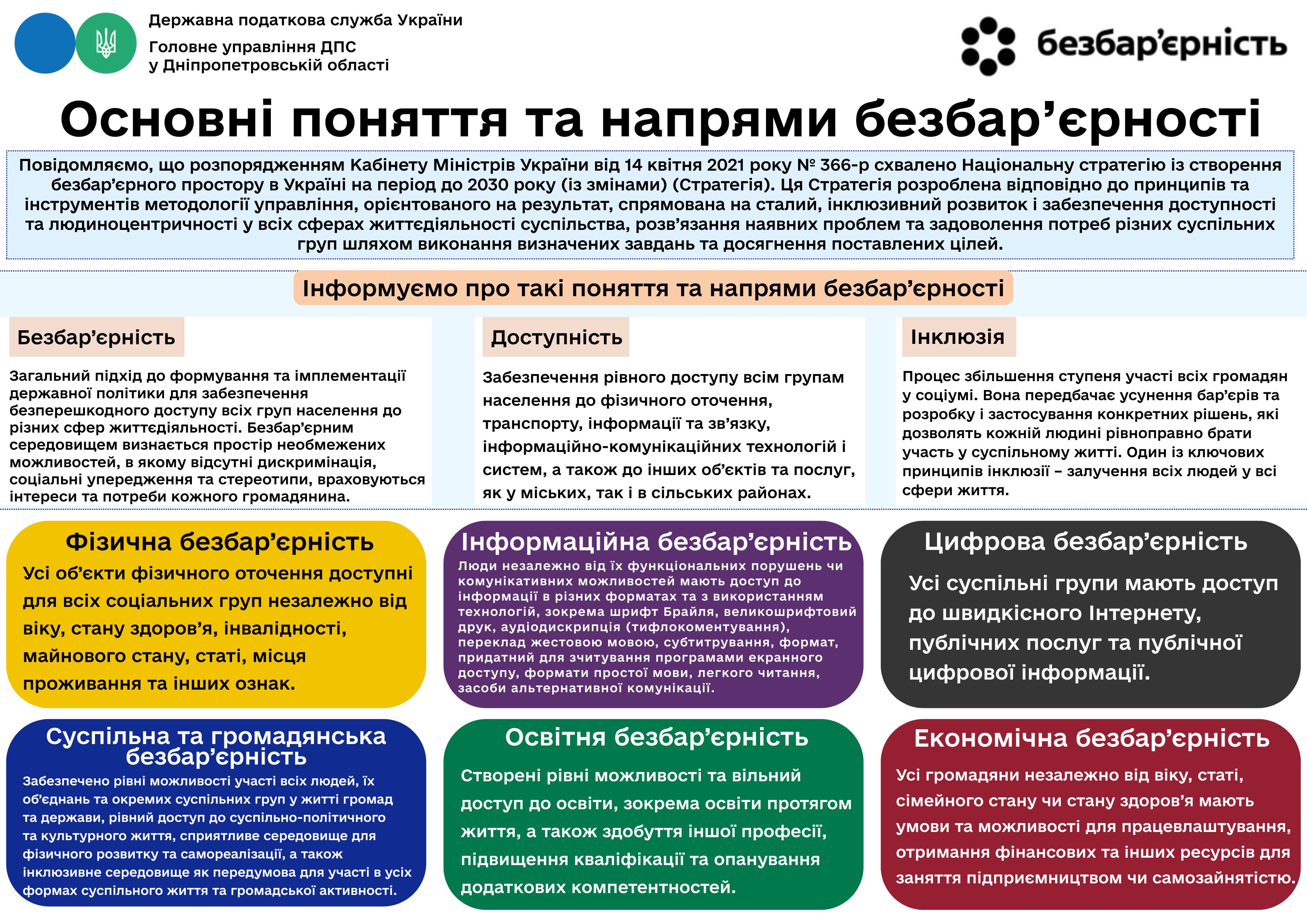

Безбар’єрність – доступність та зручний сервіс для всіх платників

У податковій службі безбар’єрність це:

- Доступ до онлайн-сервісів:

Найпопулярніші ресурси – вебпортал ДПС, вебсайт КНЕДП адаптовані для людей з порушенням зору;

Контакт-центр( тел.0 800 501 007, дзвінки безкоштовні)

- Доступність приміщень для людей з інвалідністю та мало мобільних груп населення;

- Ввічливе та уважне ставлення кожного відвідувача

Трудові відносини під увагою у податкової служби

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до норм Податкового кодексу України (далі – ПКУ) фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об'єктів права власності такого платника. Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 ПКУ та без попередження платника податків (особи).

Так, підставами для проведення фактичної перевірки є, зокрема наявність та/або отримання в установленому законодавством порядку інформації про використання праці найманих осіб без належного оформлення трудових відносин та виплати роботодавцями доходів у вигляді заробітної плати без сплати податків до бюджету, а також здійснення фізичною особою підприємницької діяльності без державної реєстрації (п.п. 80.2.7 п. 80.2 ст. 80 ПКУ).

Наголошуємо, що оформлення трудових відносин роботодавцями з найманими працівниками забезпечує громадянам соціальні гарантії та своєчасні надходження до бюджетів.

Сьогодні кожен має розуміти, що задекларована праця – це шлях до вільної, незалежної, економічно сильної держави.

Заяву про включення до Реєстру волонтерів можна подати в електронному вигляді

Головне управління ДПС у Дніпропетровській області нагадує, що подання заяви про включення до Реєстру волонтерів в електронній формі в Електронному кабінеті можливо у режимі «Заява до Реєстру волонтерів» у ЕК «Для громадян» або у «Введення звітності» режиму «Додатково».

Для подання заяви потрібно:

- пройти ідентифікацію,

- увійти до особистого кабінету,

- обрати режим «Заява до Реєстру волонтерів» у ЕК «Для громадян»

або

- заповнити форму F1308302 у «Введення звітності» з режиму «Додатково»,

- підписати та надіслати заяву до контролюючого органу.

Чи може інший суб’єкт господарювання або фізична особа сплатити грошове зобов’язання по єдиному внеску за інших осіб?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до частини четвертої ст. 8 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464) порядок нарахування, обчислення і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) визначається Законом № 2464, в частині адміністрування – Податковим кодексом України, та прийнятими відповідно до них нормативно-правовими актами центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Платник єдиного внеску зобов’язаний своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок (п. 1 частини другої ст. 6 Закону № 2464).

У разі виявлення своєчасно не сплачених сум страхових внесків платники єдиного внеску зобов’язані самостійно обчислити ці внески і сплатити їх з нарахуванням пені в порядку і розмірах, визначених ст. 25 Закону № 2464 (частина друга ст. 25 Закону № 2464).

Сума недоїмки не підлягає списанню, зокрема відповідно до вимог Кодексу України з процедур банкрутства від 18 жовтня 2018 року № 2597-VIII, крім випадків повної ліквідації юридичної особи або смерті фізичної особи, визнання її безвісно відсутньою, недієздатною, оголошення померлою та відсутності осіб, які відповідно до Закону № 2464 несуть зобов’язання із сплати єдиного внеску (частина сьома ст. 25 Закону № 2464).

Згідно з частиною восьмою ст. 25 Закону № 2464 у разі ліквідації юридичної особи – платника єдиного внеску або втрати платником з інших причин статусу платника єдиного внеску сума недоїмки сплачується за рахунок коштів та іншого майна платника. У такому разі відповідальними за погашення недоїмки є:

- ліквідаційна комісія – щодо юридичної особи – платника єдиного внеску, що ліквідується;

- юридична особа – щодо утворених нею філії, представництва або іншого відокремленого підрозділу – платника єдиного внеску, що ліквідується.

У разі недостатності у платника єдиного внеску коштів та іншого майна для сплати недоїмки відповідальними за її сплату є:

- засновники або учасники юридичної особи – платника єдиного внеску, що ліквідується, якщо згідно із законом вони несуть повну чи додаткову відповідальність за її зобов’язаннями;

- юридична особа – щодо утворених нею філії, представництва та іншого відокремленого підрозділу – платника єдиного внеску, що ліквідується;

- правонаступники юридичної особи – платника єдиного внеску, що ліквідується.

У разі злиття, приєднання, виділення, поділу, перетворення платника єдиного внеску зобов’язання із сплати недоїмки покладаються на осіб, до яких відповідно до законодавства перейшли його права та обов’язки.

Передача платниками єдиного внеску своїх обов’язків з його сплати третім особам заборонена, крім випадків сплати головою сімейного фермерського господарства внесків за себе і членів такого господарства (частина дев’ята ст. 25 Закону № 2464).

Таким чином, юридична особа, фізична особа – підприємець (крім електронних резидентів (е-резидентів)) або фізична особа не може сплатити грошове зобов’язання з єдиного внеску за інших осіб, крім випадків сплати головою сімейного фермерського господарства внесків за себе і членів такого господарства.

Як легалізувати трудові відносини?

Головне управління ДПС у Дніпропетровській області повідомляє, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та повідомлення органу ДПС про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Якщо трудовий договір між фізичною особою та роботодавцем неукладений, то трудові відносини юридично не закріплено.

Тож, коли особа, яка виконує трудові обов’язки (тобто фактично перебуває в трудових відносинах) наполягає на оформленні трудового договору відповідно до вимог діючого законодавства, а роботодавець не бажає оформити трудові відносини належним чином, виникає необхідність доводити факт перебування у трудових відносинах працівника з конкретним роботодавцем.

Підтвердити факт перебування в трудових правовідносинах можливо як у судовому так і в позасудовому порядках.

В позасудовому порядку працівник може обговорити з роботодавцем свої права, а у разі негативного результату – направити звернення одночасно до територіальних органів Держпраці та ДПС.

Особливості встановлення факту перебування в трудових правовідносинах у судовому порядку визначені статтею 315 Цивільного процесуального кодексу України.

Фізична особа має право звернутися до суду за місцем її проживання з заявою про встановлення факту, що має юридичне значення, зокрема фактів від яких залежить виникнення, зміна або припинення особистих чи майнових прав фізичних осіб.

Звертаємо увагу, що роботодавцям не слід забувати про відповідальність за неофіційне працевлаштування працівників. На сьогодні законодавством передбачено такі види відповідальності: дисциплінарна, матеріальна, адміністративна, фінансова та кримінальна.

Право на податкову знижку визначене законодавством

Головне управління ДПС у Дніпропетровській області нагадує.

► За витратами, понесеними у 2024 році, фізичні особи – платники податку на доходи фізичних осіб (ПДФО), які не є суб’єктами господарювання, мають право на податкову знижку. Для цього необхідно подати податкову декларацію про майновий стан і доходи по 31 грудня 2025 року (включно).

► Податкова знижка – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – Кодекс).

► Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

► До податкової знижки включаються фактично здійснені протягом звітного податкового року платником ПДФО витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

► Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

► Якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

За об’єкти нерухомості, що перебувають у власності юридичної особи встановлені нульові ставки: чи подається звітність з податку на нерухоме майно?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 266.5.1 п. 266.5 ст. 266 Податкового кодексу України (далі – ПКУ) ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 1,5 відс. розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. метр бази оподаткування.

Згідно з п.п. 266.7.5 п. 266.7 ст. 266 ПКУ платники податку – юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію з податку на нерухоме майно, відмінне від земельної ділянки (далі – Декларація) за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, з розбивкою річної суми рівними частками поквартально.

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларація юридичною особою – платником подається протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт.

Форма Декларації, затверджена наказом Міністерства фінансів України від 10.04.2015 № 408 із змінами та доповненнями передбачає заповнення додатка 1 (для об’єктів житлової нерухомості) та додатка 2 (для об’єктів нежитлової нерухомості), які є її невід’ємною частиною.

Згідно з приміткою 10 інформації до додатка 1 (додатка 2) до Декларації у графі 14 «Ставка (%)» розд. І «Розрахунок податкового зобов’язання» додатка 1 (додатка 2) зазначається ставка податку на нерухоме майно, відмінне від земельної ділянки, визначена рішенням органу місцевого самоврядування відповідно до п.п. 266.5.1 п. 266.5 ст. 266 ПКУ.

Таким чином, за об’єкти житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, по яких за рішенням сільської, селищної або міської ради встановлені нульові ставки, Декларація подається на загальних підставах.

Припинення діяльності з реалізації пального або спирту етилового: заповнення заяви про анулювання реєстрації платника акцизного податку

Головне управління ДПС у Дніпропетровській області інформує, що відповідно до п.п. 212.1.15 п. 212.1 ст. 212 Податкового кодексу України (далі – ПКУ) платником акцизного податку є особа (у тому числі юридична особа, що веде облік результатів діяльності за договором про спільну діяльність без створення юридичної особи), постійне представництво, які реалізують пальне або спирт етиловий. Такі особи підлягають обов’язковій реєстрації як платники податку контролюючими органами за місцезнаходженням юридичних осіб, постійних представництв, місцем проживання фізичних осіб – підприємців до початку здійснення реалізації пального або спирту етилового (п.п. 212.3.4 п. 212.3 ст. 212 ПКУ).

Пунктом 6 Порядку електронного адміністрування реалізації пального та спирту етилового, затвердженого постановою Кабінету Міністрів України від 24 квітня 2019 року № 408 (із змінами) (далі – Порядок № 408), встановлено, що реєстрація платника акцизного податку здійснюється на підставі подання особою не пізніше ніж за три робочих дні до початку ввезення на митну територію України або до початку здійснення реалізації пального або спирту етилового заяви про реєстрацію платника акцизного податку з реалізації пального або спирту етилового та/або акцизних складів (далі – заява), форма якої затверджується Міністерством фінансів України.

Виключення платника акцизного податку з реєстру платників здійснюється, зокрема, в разі, коли відповідна особа подає заяву про анулювання реєстрації у зв’язку з припиненням діяльності з реалізації пального або спирту етилового. Заява надсилається у порядку, встановленому для реєстрації, та розглядається контролюючим органом протягом трьох робочих днів після її надходження. У такому разі датою анулювання реєстрації платника податку є дата виключення його з реєстру платників (п. 12 Порядку № 408).

Тобто заява про анулювання реєстрації платника акцизного податку у зв’язку з припиненням діяльності з реалізації пального або спирту етилового подається за формою заяви про реєстрацію платника акцизного податку з реалізації пального або спирту етилового та/або акцизних складів, затвердженої наказом Міністерства фінансів України від 27.11.2020 № 729.

При цьому в заяві:

у розд. 2 «Дія та вид діяльності» – проставляються позначки «Анулювання реєстрації платника податку» та щодо виду діяльності («Реалізація пального» або «Реалізація спирту етилового»);

розд. 5 «Відомості про акцизні склади» – не заповнюється.

Визначення загального мінімального податкового зобов’язання ФОПами – платниками єдиного податку четвертої групи

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній фізичній особі, у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов’язанням.

Мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої проведена, та мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулами наведеними у ст. 38 прим. 1 «Визначення мінімального податкового зобов’язання» ПКУ.

Зокрема, п.п. 38 1.1.1 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ визначено, що мінімальне податкове зобов’язання (МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої проведена, обчислюється за формулою:

МПЗ = НГОд х К х М / 12, де:

МПЗ – мінімальне податкове зобов’язання;

НГОд – нормативна грошова оцінка відповідної земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю;

К – коефіцієнт, який становить 0,05;

М – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

Відповідно до п.п. 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ мінімальне податкове зобов’язання (МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулою:

МПЗ = НГО x S x К x М/12, де:

МПЗ – мінімальне податкове зобов’язання;

НГО – нормативна грошова оцінка 1 гектара ріллі по Автономній Республіці Крим або по області з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю;

S – площа земельної ділянки, гектарах;

К – коефіцієнт, що становить 0,05;

М – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

Водночас, відповідно до п. 74доповнено підрозд. 10 розд. ХХ «Перехідні положення» ПКУ при визначенні мінімального податкового зобов’язання у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума мінімального податкового зобов’язання, визначена відповідно до підпунктів 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, не може становити менше 700 грн з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн з 1 гектара.

Дія п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією.

При обчисленні мінімального податкового зобов’язання платниками єдиного податку четвертої групи – фізичними особами – підприємцями, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19 червня 2003 року № 973-IV «Про фермерське господарство» зі змінами та доповненнями, коефіцієнт «К», визначений у підпунктах 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, застосовується у половинному розмірі (п.п. 38 прим. 1.1.3 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ).

Мінімальне податкове зобов’язання визначається за період володіння (користування) земельною ділянкою, який припадає на відповідний податковий (звітний) рік (п.п. 38 прим. 1.1.4 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ).

Особливості визначення загального мінімального податкового зобов’язання платників єдиного податку встановлено ст. 297 прим. 1 ПКУ.

Пунктом 297 прим. 1.1 ст. 297 прим. 1 ПКУ визначено, що платники єдиного податку – власники, орендарі, користувачі на інших умовах (в тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств, у тому числі щодо земельних ділянок, що належать членам такого сімейного фермерського господарства та використовуються таким сімейним фермерським господарством, зобов’язані подавати додаток з розрахунком загального мінімального податкового зобов’язання у складі податкової декларації за податковий (звітний) рік.

У такому додатку, зокрема, зазначаються:

кадастрові номери земельних ділянок, які використовуються такими платниками для здійснення підприємницької діяльності, та для яких визначається мінімальне податкове зобов’язання, їх нормативна грошова оцінка та площа таких земельних ділянок;

сума загального мінімального податкового зобов’язання, сума мінімального податкового зобов’язання щодо кожної земельної ділянки;

загальна сума сплачених платником єдиного податку податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, та визначених відповідно, зокрема, до п. 297 прим. 1.5 ПКУ витрат на оренду земельних ділянок (далі у ст. 297 прим. 1 ПКУ – загальна сума сплачених податків, зборів, платежів та витрат на оренду земельних ділянок) протягом податкового (звітного) року;

різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок.

Пунктом 297 прим. 1.5 ст. 297 прим. 1 ПКУ визначено, що для платників єдиного податку четвертої групи (зокрема, фізичних осіб – підприємців, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України «Про фермерське господарство») різниця між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок обчислюється шляхом віднімання від загального мінімального податкового зобов’язання загальної суми сплачених протягом податкового (звітного) року податків, зборів, платежів та витрат на оренду земельних ділянок.

До суми сплачених податків, зборів, платежів та витрат на оренду земельних ділянок відносяться:

єдиний податок;

податок на доходи фізичних осіб та військовий збір з доходів (чистого оподаткованого доходу) від продажу (реалізації) власної сільськогосподарської продукції (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної);

податок на доходи фізичних осіб та військовий збір з доходів фізичних осіб, які перебувають з платником податку у трудових або цивільно-правових відносинах (крім доходів, сплачених за придбання товарів у фізичних осіб), з доходів за договорами оренди, суборенди, емфітевзису земельних ділянок сільськогосподарського призначення;

земельний податок за земельні ділянки, віднесені до сільськогосподарських угідь, які використовуються такими платниками для здійснення підприємницької діяльності (у разі переходу в податковому (звітному) році на спрощену систему оподаткування із загальної);

рентна плата за спеціальне використання води (у разі її сплати);

20 відс. витрат на сплату орендної плати за віднесені до сільськогосподарських угідь земельні ділянки, орендодавцями яких є юридичні особи, та/або які перебувають у державній чи комунальній власності.

У сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок не враховуються помилково та/або надміру сплачені у податковому (звітному) році суми податків, зборів, платежів.

При позитивному значенні різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок платник єдиного податку четвертої групи зобов’язаний збільшити визначену в податковій декларації за наступний за звітним податковий (звітний) рік суму єдиного податку, що підлягає сплаті до бюджету, на суму такого позитивного значення (абзац другий п. 297 прим. 1.7 ст. 297 прим. 1 ПКУ).

Для платників єдиного податку четвертої групи сума такого збільшення розподіляється між відповідними місцевими бюджетами та перераховується пропорційно частці земельних ділянок сільськогосподарського призначення, розташованих на території відповідної територіальної громади, у загальній площі таких земельних ділянок, власником або користувачем яких є платник податку (абзац третій п. 297 прим. 1.7 ст. 297 прим. 1 ПКУ).

Сума єдиного податку в частині позитивного значення такої різниці не враховується у загальній сумі сплачених податків, зборів, платежів та витрат на оренду земельних ділянок у наступному податковому (звітному) році (абзац перший п. 297 прим. 1.8 ст. 297 прим. 1 ПКУ).

Позитивне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок є частиною зобов’язань з єдиного податку (абзац другий п. 297 прим. 1.8 ст. 297 прим. 1 ПКУ).

Слід зазначити, що першим роком, за який визначається мінімальне податкове зобов’язання, є 2022 рік (п. 64 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

При цьому п. 65 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ встановлено, зокрема, що штрафні санкції, передбачені ст. 123 ПКУ, при визначенні податкових зобов’язань платників податків з урахуванням мінімального податкового зобов’язання за 2022 рік не застосовуються.

При обчисленні різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок за 2022 рік до загальної суми сплачених податків, зборів, платежів та витрат на оренду земельних ділянок, визначених, зокрема, п. 297 прим. 1.5 ст. 297 прим. 1 ПКУ, включаються суми податків, зборів, платежів, сплачених у 2021 році в рахунок податкових зобов’язань з цих податків, зборів, платежів 2022 року (п. 66 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Тимчасово, для розрахунку мінімального податкового зобов’язання за 2022 та 2023 податкові (звітні) роки коефіцієнт «К», визначений у підпунктах 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 «Визначення мінімального податкового зобов’язання» ПКУ, застосовується із значенням 0,04 (п. 67 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

За яким ідентифікатором форми подається Звіт про контрольовані операції?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 39.4.2 п. 39.4 ст. 39 Податкового кодексу України платники податків, які у звітному році здійснювали контрольовані операції, зобов’язані подавати до 01 жовтня року, що настає за звітним, Звіт про контрольовані операції (далі – Звіт).

Форма та Порядок складання Звіту затверджені наказом Міністерства фінансів України від 18.01.2016 № 8 (зі змінами). Звіт подається засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги» до 01 жовтня року, що настає за звітним.

Згідно з п. 4 розд. ІІ Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Міністерства фінансів України від 06.06.2017 № 557 (зі змінами), електронні форми документів у форматі за стандартом на основі специфікації eXtensibleMarkupLanguage (XML) оприлюднюються на вебпорталі ДПС.

На вебпорталі ДПС у рубриці Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр електронних форм податкових документів розміщена електронна форма Звіту з додатками за ідентифікатором форми J0104707 (подається з 01.08.2024).

Фахівці Криворізької ДПІ відповідають на питання

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» щодо актуальних питань податкового законодавства.

Здебільшого питання були стосовно порядку отримання податкової знижки, правил звільнення від податкових зобов’язань для мобілізованих ФОП, нарахування та сплата податку на нерухоме майно відмінне від земельної ділянки.

Також, ще запитували про Національну стратегії доходів до 2030 року та реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками), надсилання до ДПС повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Коментар для медіа щодо права на податкову знижку

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо права на податкову знижку.

За витратами, понесеними у 2024 році, фізичні особи – платники податку на доходи фізичних осіб (ПДФО), які не є суб’єктами господарювання, мають право на податкову знижку. Для цього необхідно подати податкову декларацію про майновий стан і доходи по 31 грудня 2025 року (включно).

Податкова знижка – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – Кодекс).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником ПДФО витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

Якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

Питання плати за землю та податкового боргу розглянули на засіданні підгрупи міськради

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Нещодавно фахівці Головного управління ДПС у Дніпропетровській області взяли участь у засіданні робочої підгрупи Криворізької міської ради з питань справляння плати за землю.

У ході обговорення увага була зосереджена на питаннях своєчасної та повної сплати земельного податку й орендної плати за земельні ділянки відповідно до вимог Податкового кодексу України, а також на виконанні планових завдань із наповнення бюджету громади.

Окремо розглянули заходи, спрямовані на зменшення податкового боргу та можливості залучення додаткових надходжень до бюджету.

Спільна робота податківців та органів місцевого самоврядування спрямована на забезпечення стабільного наповнення бюджету громади, що є важливою складовою її соціально-економічного розвитку.