Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує

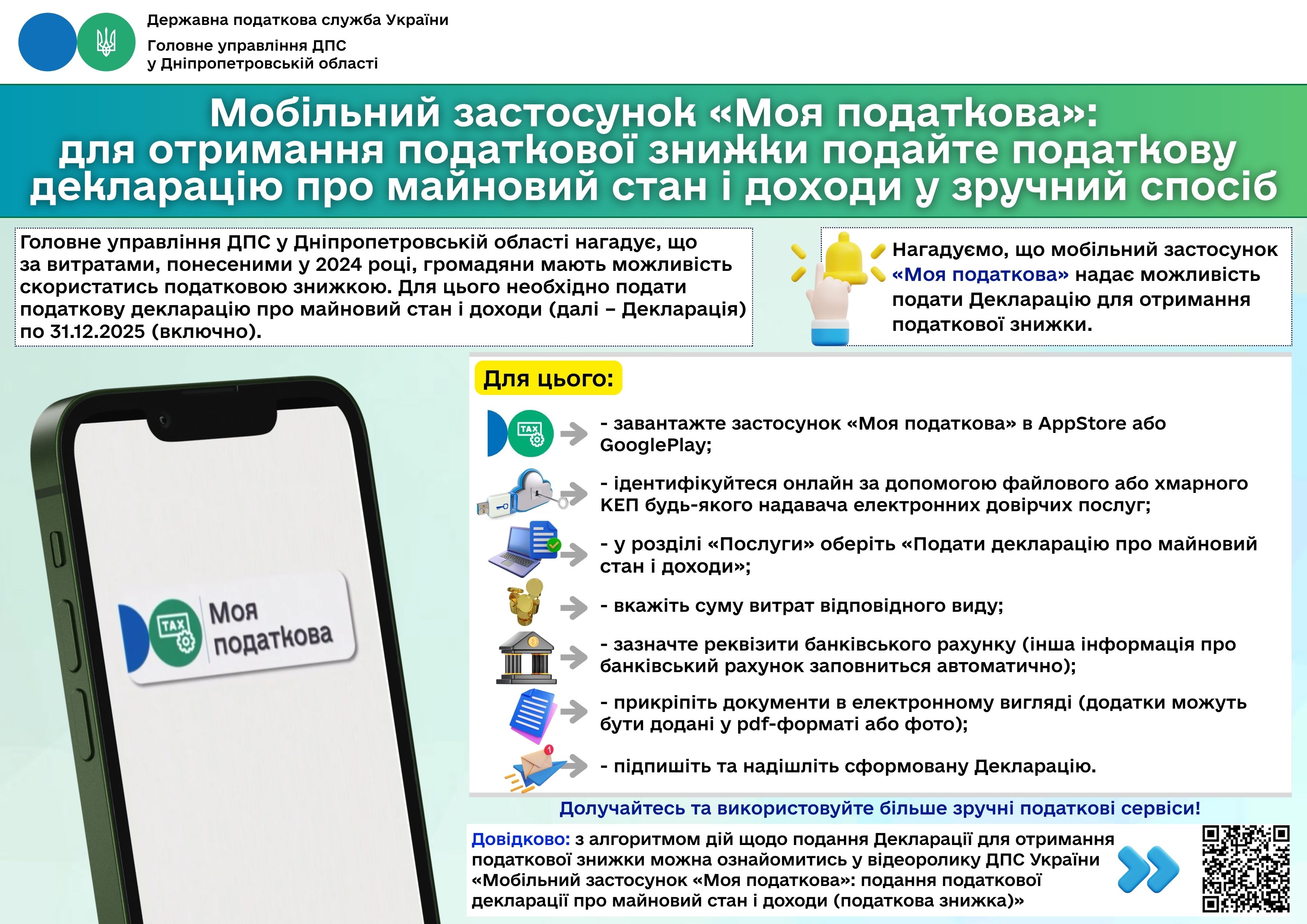

Податкова знижка за навчання: які документи подаються з податковою декларацією про майновий стан і доходи?

Головне управління ДПС у Дніпропетровській області нагадує.

Громадяни, які протягом року здійснювали витрати за навчання у вітчизняних закладах освіти, можуть повернути частину сплачених коштів завдяки податковій знижці.

► Головна умова – отримувати офіційні доходи, з яких сплачено ПДФО, та подати податкову декларацію про майновий стан і доходи (далі – Декларація) по 31 грудня (включно) року, наступного за звітним.

Документи, які необхідно додати до Декларації:

- копію паспорта (1, 2 сторінки та сторінка прописки – і учня/студента, і члена сім’ї, який подає декларацію на отримання податкової знижки);

- копію договору з навчальним закладом;

- копію квитанції про оплату за навчання за звітний рік;

- документи, які підтверджують ступінь споріднення, а саме: копію свідоцтва про народження дитини, свідоцтва про шлюб – якщо сплата була за чоловіка (дружину);

- копію реєстраційного номера облікової картки платника податків: учня/студента і члена сім’ї (хто подає декларацію на отримання податкової знижки);

- оригінали довідки з місця роботи про нараховану заробітну плату, утриманий податок на доходи фізичних осіб та суми податкової соціальної пільги (в разі її наявності) за звітний податковий рік;

- реквізити банківського рахунку для перерахування суми отриманої податкової знижки (номер рахунку, найменування та МФО банку).

У разі використання електронних розрахункових документів у Декларації зазначаються лише їх реквізити.

Оригінали документів до податкової не подаються, але зберігаються у платника ПДФО протягом визначеного законом строку.

Контролюючі органи не мають права вимагати від платників документи, які вже містяться у державних реєстрах або базах даних.

Алгоритм дій для подання заяв про бажання/відмову отримувати документ через Електронний кабінет

Головне управління ДПС у Дніпропетровській області нагадує, що порядок функціонування Електронного кабінету затверджений наказом Міністерства фінансів України від 14.07.2017 № 637 зі змінами та доповненнями (далі – Наказ № 637).

Форми Заяви про бажання отримувати документ через Електронний кабінет та Заяви про відмову отримувати документ через Електронний кабінет затверджені Наказом № 637.

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.taх.gov.ua, а також через вебпортал ДПС.

Режим «Введення звітності» приватної частини Електронного кабінету забезпечує можливість створення платниками податкової, фінансової, статистичної звітності, звітності з єдиного внеску на загальнообов’язкове державне соціальне страхування, зокрема «Заяви про бажання отримувати документ через Електронний кабінет» (J/F 1391602) та «Заяви про відмову отримувати документ через Електронний кабінет» (J/F 1391702) , і подання її до контролюючих органів.

Для подання Заяви про бажання отримувати документ через Електронний кабінет або Заяви про відмову отримувати документ через Електронний кабінет необхідно:

Увійти до приватної частини Електронного кабінету.

Вхід до приватної частини Електронного кабінету здійснюється після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Обрати режим «Введення звітності».

У панелі інструментів режиму «Введення звітності» натиснути Створити.

Обрати рік, місяць у якому формується та подається заява та тип звітності (F(J) 13 Запити). Зі списку документів обрати форму заяви (F/J 1391602 – Заява про бажання отримувати документ через Електронний кабінет або F/J 1391702 – Заява про відмову отримувати документ через Електронний кабінет);

Поля регіон та район заповнюються автоматично.

Заповнити форму документа.

У формі заяви вказати електронну адресу, реєстраційні дані платника податків заповнюються автоматично.

Перевірити наявність та правильність заповнення полів заяви натиснувши Перевірити.

Після успішного заповнення Зберегти заяву.

Підписати та відправити документ до контролюючого органу.

Підписати документ за допомогою кваліфікованого електронного підпису або «хмарного» кваліфікованого електронного підпису та відправити підписану заяву.

Через певний час користувач отримує: Відповідь № 1 ( Квитанція №1, яка засвідчує факт і час отримання електронного документа), Відповідь № 2 (Квитанція № 2, яка засвідчує факт і час приймання (неприймання) чи реєстрації електронного документа).

Отриману Квитанцію № 2 можна переглянути та завантажити у підрежимі «Вхідні» режиму «Вхідні/вихідні документи».

Відповідно до абзацу першого п. 21 Наказу № 637 платник податків один раз протягом року може надіслати контролюючому органу через Електронний кабінет заяву про відмову отримувати документ через Електронний кабінет за формою згідно з додатком 4 до Наказу № 637.

Підстави для проведення фактичної перевірки

Головне управління ДПС у Дніпропетровській області нагадує, що фактична перевірка здійснюється без попередження платника податків (особи).

Така перевірка може проводитися на підставі рішення керівника (його заступника або уповноваженої особи) контролюючого органу, оформленого наказом, копія якого вручається платнику податків або його уповноваженому представнику, або особам, які фактично проводять розрахункові операції, під розписку до початку проведення такої перевірки, та за наявності хоча б однієї з таких підстав:

у разі коли за результатами перевірок інших платників податків виявлено факти, які свідчать про можливі порушення платником податків законодавства щодо виробництва та обігу підакцизних товарів, здійснення платником податків розрахункових операцій, ведення касових операцій, наявності патентів, ліцензій та інших документів, контроль за наявністю яких покладено на контролюючі органи, та виникає необхідність перевірки таких фактів;

у разі наявності та/або отримання в установленому законодавством порядку інформації від державних органів або органів місцевого самоврядування, яка свідчить про можливі порушення платником податків законодавства, контроль за яким покладено на контролюючі органи, зокрема, щодо здійснення платниками податків розрахункових операцій, у тому числі із забезпеченням можливості проведення розрахунків за товари (послуги) з використанням електронних платіжних засобів, ведення касових операцій, наявності патентів, ліцензій, та інших документів, контроль за наявністю яких покладено на контролюючі органи, виробництва та обігу підакцизних товарів;

письмового звернення покупця (споживача), оформленого відповідно до закону, про порушення платником податків установленого порядку проведення розрахункових операцій, у тому числі із забезпеченням можливості проведення розрахунків за товари (послуги) з використанням електронних платіжних засобів, касових операцій, патентування або ліцензування;

неподання суб’єктом господарювання в установлений законом строк обов’язкової звітності про використання реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій, розрахункових книжок та книг обліку розрахункових операцій, подання їх із нульовими показниками;

у разі наявності та/або отримання в установленому законодавством порядку інформації про порушення вимог законодавства в частині виробництва, обліку, зберігання та транспортування спирту, алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, і пального та цільового використання спирту платниками податків, обладнання акцизних складів витратомірами-лічильниками та/або рівномірами-лічильниками, та/або масовими витратомірами, а також здійснення функцій, визначених законодавством у сфері регулювання виробництва і обігу спирту, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, пального;

у разі виявлення за результатами попередньої перевірки порушення законодавства з питань, визначених у п.п. 75.1.3 п. 75.1 ст. 75 Податкового кодексу України;

у разі наявності та/або отримання в установленому законодавством порядку інформації про використання праці найманих осіб без належного оформлення трудових відносин та виплати роботодавцями доходів у вигляді заробітної плати без сплати податків до бюджету, а також здійснення фізичною особою підприємницької діяльності без державної реєстрації.

До яких видів доходів застосовується ставка військового збору 1,5 відсотка?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 16 прим.1 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) тимчасово, до набрання чинності рішенням Верховної Ради України про завершення реформи Збройних Сил України, встановлюється військовий збір.

Платниками військового збору є, зокрема, особи, визначені п. 162.1 ст. 162 ПКУ (п.п. 1 п.п. 1.1 п. 16 прим.1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Об’єктом оподаткування військовим збором, зокрема, для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, є доходи, визначені ст. 163 ПКУ (п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Згідно з п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ ставка військового збору становить: для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, – 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ крім доходів:

військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань – 1,5 відс. з доходу, одержаного у вигляді грошового забезпечення, грошових винагород та інших виплат, які здійснюються відповідно до законодавства України (за винятком доходів, які звільняються від оподаткування військовим збором відповідно до п.п. 1.7 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Порядок підтвердження статусу зазначених осіб з метою застосування пільги з оподаткування військовим збором визначається Кабінетом Міністрів України.

Водночас слід зазначити, що відповідно до ст. 5 Закону України від 06 грудня 1991 року № 1934-XII «Про Збройні Сили України» (зі змінами та доповненнями) особовий склад Збройних Сил України складається з військовослужбовців і працівників Збройних Сил України.

Крім того, ст. 9 Закону України від 20 грудня 1991 року № 2011-XII «Про соціальний і правовий захист військовослужбовців та членів їх сімей» передбачено, що держава гарантує військовослужбовцям достатнє матеріальне, грошове та інші види забезпечення в обсязі, що відповідає умовам військової служби, стимулює закріплення кваліфікованих військових кадрів.

До складу грошового забезпечення входять:

посадовий оклад, оклад за військовим званням;

щомісячні додаткові види грошового забезпечення (підвищення посадового окладу, надбавки, доплати, винагороди, які мають постійний характер, премія);

одноразові додаткові види грошового забезпечення.

До інших виплат, які здійснюються відповідно до законодавства України, відносяться додаткові винагороди, які входять до складу грошового забезпечення і встановлюються постановами Кабінету Міністрів України, зокрема постановою Кабінету Міністрів України від 28 лютого 2022 року № 168 «Питання деяких виплат військовослужбовцям, особам рядового і начальницького складу, поліцейським та їх сім’ям під час дії воєнного стану» (зі змінами).

При цьому трудові відносини працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань регулює Кодекс законів про працю України, відповідно до ст. 2 якого працівники реалізують право на працю шляхом укладання трудового договору про роботу на підприємстві, в установі, організації або з фізичною особою.

Відповідно до положень Закону України від 24 березня 1995 року № 108/95-ВР «Про оплату праці» (зі змінами та доповненнями) заробітна плата – це винагорода обчислена, як правило у грошовому вираженні, яку за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Отже, ставка військового збору 1,5 відс. застосовується до доходів у вигляді грошового забезпечення військовослужбовців та працівників Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно до законів України військових формувань, а дохід у вигляді заробітної плати, нарахованої (виплаченої) працівникам Збройних Сил України, Служби безпеки України, Служби зовнішньої розвідки України, Головного управління розвідки Міністерства оборони України, Національної гвардії України, Державної прикордонної служби України, Управління державної охорони України, Державної служби спеціального зв’язку та захисту інформації України, Державної спеціальної служби транспорту України, інших утворених відповідно законів України військових формувань до умов трудового договору (контракту), оподатковується військовим збором на загальних підставах за ставкою 5 відсотків.

Наявність надміру сплачених сум єдиного внеску: чи необхідно сплачувати суму заборгованості та/або фінансових санкцій по єдиному внеску?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 1 частини другої ст. 6 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями) (далі – Закон № 2464) платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) зобов’язані своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок до контролюючого органу за основним місцем обліку платника єдиного внеску.

У разі виявлення своєчасно не сплачених сум страхових внесків платники єдиного внеску зобов’язані самостійно обчислити ці внески і сплатити їх з нарахуванням пені в порядку і розмірах, визначених ст. 25 Закону № 2464.

Частиною тринадцятою ст. 9 Закону № 2464 передбачено, що суми помилково сплаченого єдиного внеску зараховуються в рахунок майбутніх платежів єдиного внеску або повертаються платникам у порядку і строки, визначені центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику, за погодженням, зокрема, з центральним органом виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів та Пенсійним фондом України.

Дії СГ, якщо відсутній фіскальний чек на вебпорталі ДПС в Реєстрі «Пошук фіскального чеку»

Головне управління ДПС у Дніпропетровській області звертає увагу, що інформація про фіскальний чек з’являється на вебпорталі ДПС в Реєстрі «Пошук фіскального чеку» у разі:

- фіскалізації чека у режимі онлайн – після отримання на пристрій підтвердження його фіскалізації на фіскальному сервері ДПС;

- фіскалізації чека у режимі офлайн – після отримання від пристрою пакету даних про чеки сформовані в режимі офлайн (після відновлення зв’язку між програмним реєстратором розрахункових операцій та фіскальним сервером ДПС).

Якщо фіскальний чек відсутній за результатами пошуку засобами Електронного кабінету, то необхідно повторно перевірити введені дані у пошукових реквізитах та повторити пошук.

У разі відсутності фіскального чеку суб’єктом господарювання може бути надісланий лист з повідомленням про його відсутність до ДПС. До такого повідомлення необхідно додати копію чеку, який не знайдено.

Взяття на облік фізичної особи, яка провадить незалежну професійну діяльність: алгоритм дій

Головне управління ДПС у Дніпропетровській області повідомляє.

Для взяття на облік в контролюючому органі фізичній особі, яка провадить незалежну професійну діяльність необхідно:

- У строк 10 календарних днів після державної реєстрації (реєстрації) незалежної професійної діяльності та отримання свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на ведення незалежної професійної діяльності подати особисто або через представника, надіслати поштою рекомендованим листом з описом вкладення до контролюючого органу за місцем свого постійного проживання:

- заяву за формою № 5-ОПП, наведену у додатку 8 до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (із змінами та доповненнями) (далі – Порядок № 1588);

- копію документа, що підтверджує право фізичної особи на провадження незалежної професійної діяльності, визначеного у п.п. 1 п. 6.7 розд. VI Порядку № 1588.

При подачі документів пред’являються оригінали зазначених документів та паспорт. Інформація про задеклароване (зареєстроване) місце проживання (перебування) особи має бути підтверджена даними паспорта або витягом із відповідного реєстру територіальної громади.

Якщо фізична особа подає документи для взяття на облік через поштове відділення рекомендованим листом з описом вкладення, то копії документів повинні бути засвідчені нотаріально або органом, який здійснив реєстрацію незалежної професійної діяльності.

У день отримання заяви за формою № 5-ОПП фізична особа, яка провадить незалежну професійну діяльність береться на облік в контролюючому органі. Довідка про взяття на облік за формою № 34-ОПП надсилається платнику податків не пізніше наступного робочого дня з дня взяття на облік. За згодою платника податків не пізніше наступного робочого дня після взяття його на облік така довідка може бути видана платнику податків у контролюючому органі за основним місцем обліку.

- Надати відомості про адресу робочого місця шляхом подання до контролюючого органу за основним місцем обліку, протягом 10 робочих днів після взяття на облік, повідомлення про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням за формою № 20-ОПП (далі – Повідомлення за ф. № 20-ОПП), наведеної у додатку 10 до Порядку № 1588, або зазначити в заяві за ф. № 5-ОПП під час взяття на облік.

Якщо робоче місце фізичної особи, яка провадить незалежну професійну діяльність, знаходиться на території іншої адміністративно-територіальної одиниці, ніж місце постійного проживання, то необхідно проставити позначку у графі 16 розділу 3 Повідомлення за ф.№ 20-ОПП для взяття на облік за неосновним місцем обліку в контролюючому органі за місцезнаходженням робочого місця.

Якщо фізична особа, яка провадить незалежну професійну діяльність, зазначила дані про робоче місце (офіс) у заяві за ф. № 5-ОПП під час взяття на облік у контролюючих органах, платник податків звільняється від обов’язку подання до контролюючого органу Повідомлення за ф. № 20-ОПП.

Зміна контролюючого органу платником податку на прибуток/неприбутковою організацією: куди подавати звітність і сплачувати податок на прибуток?

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п. 137.4 ст. 137 Податкового кодексу України (далі – ПКУ) податковими (звітними) періодами для податку на прибуток підприємств, крім випадків, передбачених п. 137.5 ст. 137 ПКУ, є календарні: квартал, півріччя, три квартали, рік. При цьому податкова декларація розраховується наростаючим підсумком. Податковий (звітний) період починається з першого календарного дня податкового (звітного) періоду і закінчується останнім календарним днем податкового (звітного) періоду, крім, зокрема, виробників сільськогосподарської продукції, які можуть обрати річний податковий (звітний) період, який починається з 01 липня минулого звітного року і закінчується 30 червня поточного звітного року.

Пунктом 137.5 ст. 137 ПКУ визначено, що річний податковий (звітний) період встановлюється для таких платників податку, зокрема:

а) платників податку, які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

б) виробників сільськогосподарської продукції;

в) платників податку, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за показниками Звіту про фінансові результати (Звіту про сукупний дохід), за попередній річний звітний період, не перевищує 40 млн гривень. При цьому до річного доходу від будь-якої діяльності (за вирахуванням непрямих податків), визначеного за показниками Звіту про фінансові результати (Звіту про сукупний дохід), включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи.

Для неприбуткових організацій, які відповідають вимогам п. 133.4 ст. 133 ПКУ та внесені до Реєстру неприбуткових установ та організацій, встановлюється річний податковий (звітний) період, крім випадків, передбачених п.п. 133.4.3 п. 133.4 ст. 133 ПКУ (п.п. 133.4.7 п. 133.4 ст. 133 ПКУ).

Відповідно до частини восьмої ст. 45 Бюджетного кодексу України у разі зміни місцезнаходження суб’єкта господарювання та його реєстрації як платника податків за новим місцезнаходженням сплата визначених податковим законодавством загальнодержавних податків і зборів, які розподіляються між державним та місцевими бюджетами, здійснюється за місцем попередньої реєстрації платника податків до закінчення поточного бюджетного періоду.

Порядок внесення змін до облікових даних платників податків, зокрема у випадку зміни місцезнаходження визначені ст. 66 ПКУ. Відповідно до п. 66.1 ст. 66 ПКУ підставами для внесення змін до облікових даних платників податків є, зокрема, інформація органів державної реєстрації, документально підтверджена інформація, що надається платниками податків.

У разі проведення державної реєстрації зміни місцезнаходження або місця проживання платника податків, внаслідок якої змінюється контролюючий орган, в якому на обліку перебуває платник податків, а також у разі зміни податкової адреси платника податків, контролюючими органами за попереднім та новим місцезнаходженням (місцем проживання) платника податків проводяться процедури відповідно зняття з обліку / взяття на облік такого платника податків (п. 66.3 ст. 66 ПКУ).

Порядок зміни контролюючого органу за основним місцем обліку платника податків, території територіальної громади або ДПІ обслуговування регламентується нормами розд. X Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 (зі змінами) (далі – Порядок № 1588).

Пунктами 10.2 та 10.13 розд. Х Порядку № 1588, зокрема, встановлено, що платник податків, який згідно з п. 10.2 розд. Х Порядку № 1588 має сплачувати за попереднім місцезнаходженням податки і збори, які розподіляються між державним та місцевими бюджетами, та місцеві податки і збори, після взяття на облік в контролюючому органі за новим місцезнаходженням (основне місце обліку) обліковується до кінця бюджетного періоду (календарного року) з ознакою щодо сплати за попереднім місцезнаходженням податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів.

Така ознака не встановлюється стосовно:

юридичних осіб, які включені до Реєстру неприбуткових установ та організацій;

платників податків, включених до реєстру платників податків – нерезидентів;

фізичних осіб, які здійснюють незалежну професійну діяльність;

відокремлених підрозділів юридичних осіб (резидентів та нерезидентів).

Враховуючи викладене, платник податку на прибуток у разі зміни місцезнаходження платника податків, пов’язаної зі зміною контролюючого органу (крім платника податку на прибуток – нерезидента), подає Декларацію та сплачує податок на прибуток за попереднім місцезнаходженням до закінчення поточного бюджетного періоду (календарного року).

Платник податку на прибуток – нерезидент подає Декларацію та сплачує податок на прибуток за новим місцезнаходженням після взяття на облік в контролюючому органі за новим місцезнаходженням.

У разі зміни місцезнаходження платника податків, пов’язаної зі зміною контролюючого органу неприбутковою організацією, подання Звіту здійснюється за новим місцезнаходженням після взяття на облік в контролюючому органі за новим місцезнаходженням.

Продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових та тютюнових виробів, рідин, що використовуються в електронних сигаретах особам до 18 років: відповідальність

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Відповідно до ст. 71 Закону України від 18 червня 2024 року № 3817-ІХ «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 3817) забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння:

особами, які не досягли 18-річного віку;

особам, які не досягли 18-річного віку;

у приміщеннях та на територіях закладів освіти, закладів охорони здоров’я (крім ресторанів, розміщених на території санаторіїв);

у приміщеннях спеціалізованих торговельних організацій, що здійснюють торгівлю товарами (продукцією) дитячого асортименту або спортивними товарами (продукцією), а також у відповідних відділах (секціях) універсальних торговельних організацій;

у закритих спортивних спорудах (крім пива у пластиковій тарі);

з торгових автоматів;

на полицях самообслуговування (крім тютюнових виробів у блоках та алкогольних, слабоалкогольних напоїв, вин столових, пива);

поштучно (для тютюнових виробів, крім сигар);

з рук, лотків;

у споживчих упаковках, що містять менше/більше 20 сигарет, сигарил чи цигарок;

у місцях торгівлі, не визначених для торгівлі такими товарами (продукцією);

шляхом електронної торгівлі (з використанням засобів дистанційного зв’язку), крім випадків, передбачених частиною дев’ятою ст. 71 Закону № 3817.

Забороняється продаж будь-яких товарів (продукції) дитячого асортименту, що імітують тютюнові вироби, електронні сигарети, пристрої для споживання тютюнових виробів без їх згоряння.

На час проведення масових заходів сільські, селищні, міські ради в межах відповідної адміністративно-територіальної одиниці можуть заборонити або обмежити продаж пива (крім пива у пластиковій тарі), алкогольних, слабоалкогольних напоїв, куріння тютюнових виробів, використання електронних сигарет, пристроїв для споживання тютюнових виробів без їх згоряння.

Згідно з частиною другою ст. 73 Закону № 3817 до суб’єктів господарювання за вчинені правопорушення застосовуються фінансові санкції у вигляді штрафу, зокрема, за порушення вимог ст. 71 Закону № 3817 – 3 розміри мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року. У разі порушення вимог ст. 71 Закону № 3817 особою, яка здійснює доставку пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння, відповідальність застосовується до такої особи.

Частинами другою і третьою ст. 156 Кодексу України про адміністративні правопорушення (далі – КУпАП), передбачено, що порушення працівником підприємства (організації) торгівлі або громадського харчування правил торгівлі пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами та рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння, а саме: торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння у приміщеннях або на територіях, заборонених законом, або в інших місцях, визначених рішенням відповідного органу місцевого самоврядування як такі, де роздрібна торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння заборонена, або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння через торгові автомати чи особами, які не досягли 18-річного віку, а також продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння особі, яка не досягла 18-річного віку, або продаж тютюнових виробів в упаковках, що містять менш як 20 сигарет або цигарок, чи поштучно (крім сигар), або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, винами столовими у заборонений рішенням відповідного органу місцевого самоврядування час доби, – тягне за собою накладення штрафу від чотирьохсот до восьмисот неоподатковуваних мінімумів доходів громадян.

Торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння з рук, з лотків, у приміщеннях або на територіях, заборонених законом, – тягне за собою накладення штрафу від чотирьохсот до восьмисот неоподатковуваних мінімумів доходів громадян з конфіскацією предметів торгівлі та виручки, одержаної від продажу предметів торгівлі.

Дії, передбачені частиною першою чи третьою ст. 156 КУпАП, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, тягнуть за собою накладення штрафу від восьмисот до однієї тисячі чотирьохсот неоподатковуваних мінімумів доходів громадян з конфіскацією предметів торгівлі та виручки, одержаної від продажу предметів торгівлі.